Existe uma frase que oiço muito no mundo dos investimentos, e que sinceramente me parte um bocado o coração sempre que a ouço: "já é tarde para mim." É a forma como tanta gente admite que sente que o comboio da liberdade financeira já passou sem eles. Às vezes é dito com resignação, outras vezes com humor e sarcasmo, mas a verdade é que quase sempre há alguém com 40, 45 ou até 50 anos que olha para o mundo dos investimentos e sente que já chegou tarde de mais.

Percebo perfeitamente porquê. Quando vês alguém a falar de liberdade financeira aos 35 anos, ou de carteiras que cresceram ao longo de 20 anos, é difícil não sentir que entraste tarde nesta conversa. Mas hoje quero propor-te uma mudança de perspetiva, se sentes o mesmo. Não é para te convencer de que não é tarde demais para ti, é para te mostrar que talvez estejas a fazer a pergunta errada.

A pergunta não devia ser "tenho tempo suficiente para mim?", mas sim: quanto tempo têm os meus filhos, ou a minha família?

Nota de transparência: este artigo é baseado num vídeo produzido em parceria comercial com a XTB, corretora onde invisto e sou parceiro. Uso o meu código FABIO nos links partilhados.

O cálculo silencioso que quase todos fazemos

Quando alguém diz que é tarde para investir, está normalmente a fazer um cálculo silencioso na própria cabeça: "tenho 45 anos, quero reformar-me aos 65, isso dá-me uns 20 anos pela frente." E 20 anos até pode parecer pouco quando comparado com alguém que começou aos 25 e tem 40 anos de horizonte à sua frente.

Mas deixa-me dizer-te uma coisa que raramente se diz neste tipo de conversa: 20 anos de juro composto ainda fazem uma diferença enorme. Não é o mesmo que 40 anos, mas está longe de ser irrelevante. O problema é que, presos na mentalidade de "já perdi", nem sequer conseguimos ver o que ainda temos.

E há uma metade da equação que quase toda a gente ignora.

O exercício que muda tudo

Se tens, por exemplo, 45 anos e um filho de 10, quanto tempo tens tu a investir pela frente? Talvez 20 anos, se quiseres ter algo pronto para a reforma. Talvez menos, se a vida apertar antes disso. E sim, pode parecer pouco.

Agora faz o mesmo exercício, mas para o teu filho, ou para a tua família. Ele tem 10 anos, daqui a 8 faz 18 e começa a vida adulta. Mas essa vida adulta não dura 8 anos, vai durar 50, 60, 70, quem sabe mais. Ele vai trabalhar, tomar decisões financeiras, talvez ter os próprios filhos. E tudo isso vai acontecer com ou sem a almofada que tu lhe deres hoje.

A pergunta certa não é "tenho tempo suficiente para mim?" A pergunta é: quanto tempo tem o meu filho, ou a minha família? E a resposta é muito mais tempo do que qualquer pessoa que começa a investir sozinha aos 25 anos, com o salário que tem e, muitas vezes, com dívidas já acumuladas. O teu filho pode começar a vida adulta com uma carteira que já trabalhou anos antes de ele ganhar o primeiro euro.

O juro composto não é magia. É simplesmente tempo. E o teu filho ainda não perdeu ano nenhum, tu podes garantir isso por ele.

Como funciona, na prática

É mais simples do que imaginas. Abres uma conta de investimento em teu nome, como farias para ti próprio, a diferença é apenas mental: defines que aquela carteira, ou parte dela, é intocável, porque é a carteira do teu filho. Não é para emergências, não é para um carro novo, é só para ele.

Todos os meses, transferes um valor fixo, sejam 50€, 100€, o que o teu orçamento permitir, e investes em ETFs ou ações. Depois esqueces, e deixas o tempo trabalhar. Não precisas de fazer nenhuma cerimónia, só precisas de ser consistente, mês após mês, ano após ano. Quando ele fizer 18 anos, ou quando achares que é o momento certo, mostras-lhe o que construíste, não como prenda, mas como lição.

Uso a XTB para este tipo de estratégia, é a plataforma onde invisto em ações e ETFs, e onde já mostrei várias vezes o meu portefólio. Neste momento tenho pouco mais de 102.000€ investidos só em ETFs. Dentro da XTB, é possível investir sem qualquer comissão até um volume de 100.000€ por mês, o que cobre confortavelmente este tipo de depósito mensal regular. A plataforma tem uma interface simples e acesso a uma grande variedade de ETFs de acumulação disponíveis para investidores europeus, o que faz sentido para este tipo de estratégia de depósitos regulares num índice diversificado. Podes começar com o valor que quiseres, sem mínimos, e ativar depósitos automáticos para não teres sequer de pensar nisso todos os meses. Se quiseres abrir conta, usa o meu código FABIO.

Os números, com toda a honestidade

Antes de qualquer coisa: os valores seguintes são baseados em médias históricas. O passado não garante o futuro, e qualquer investimento tem risco.

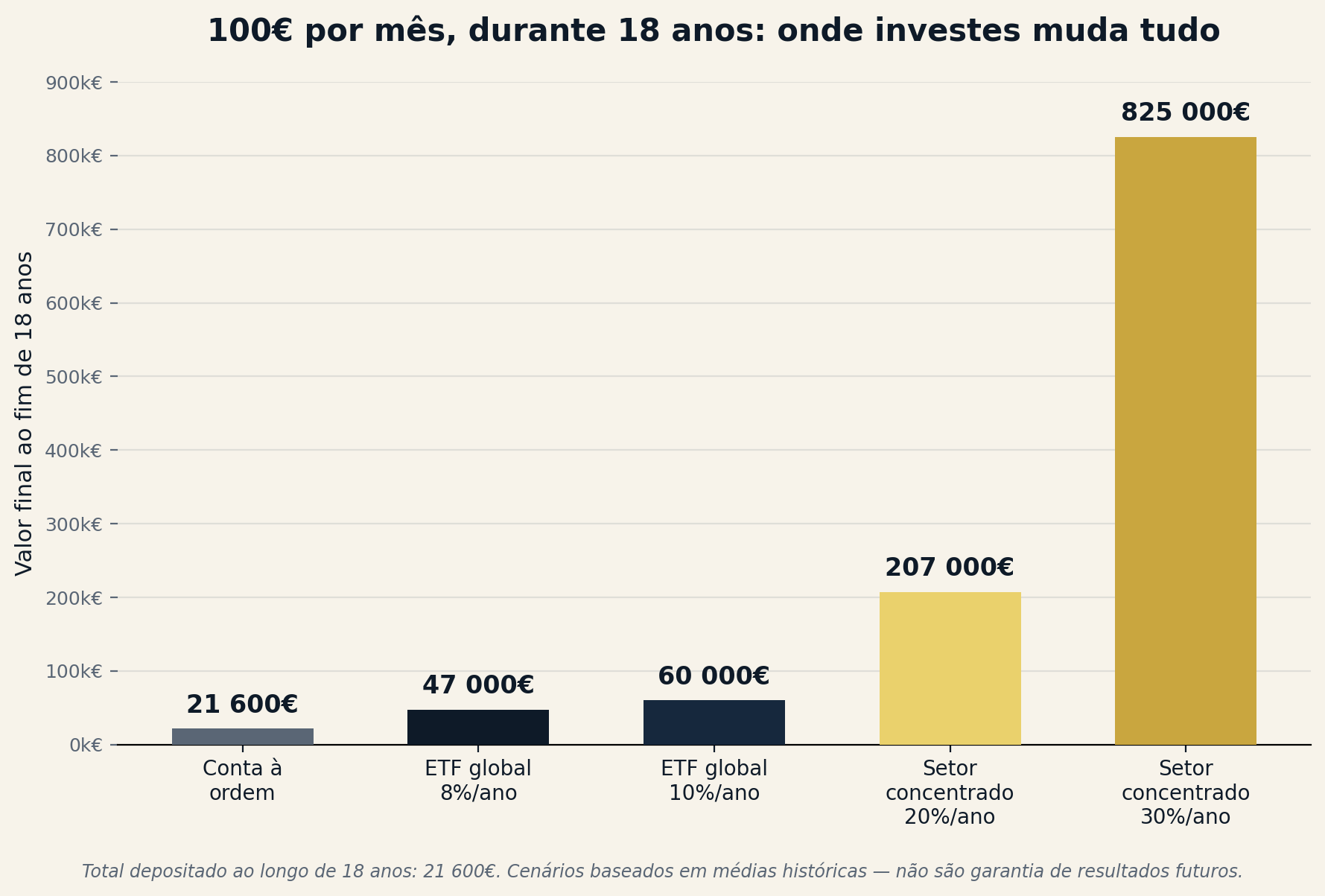

Cenário base: 100€ por mês durante 18 anos. O total depositado ao longo desse tempo é de 21.600€, dinheiro real, que sai do teu bolso.

Cenário 1 — índice global diversificado (ETF que replica o índice mundial ou o S&P 500, rentabilidade histórica média de 8 a 10% ao ano): a 8%, os 100€ mensais transformam-se em aproximadamente 47.000€. A 10%, cerca de 60.000€. Mais do dobro do que alguma vez transferiste, com uma estratégia simples e diversificada, sem exigir que estejas sempre a olhar para o mercado.

Cenário 2 — índices mais concentrados. Antes dos números, o aviso, e quero que o leias primeiro, não depois: os valores que se seguem são casos extremos, retirados de setores que tiveram um crescimento explosivo num período histórico específico (tecnologia, semicondutores, inteligência artificial), com rentabilidades pontuais na ordem dos 20 a 30% ao ano. Não é isto que deves esperar como cenário normal ou provável, é um exemplo do extremo otimista, para ilustrar o efeito do tempo, não uma previsão nem uma recomendação de onde investir.

Com isso bem claro: a 20% ao ano, os 21.600€ depositados transformar-se-iam em aproximadamente 207.000€. A 30%, cerca de 825.000€.

Estes retornos aconteceram num período específico e não há garantia nenhuma de que se repitam. Estes índices setoriais podem também cair 40, 50, 60% num ano mau, e levar anos a recuperar, a mesma concentração que gera estes números otimistas é o que também gera essas quedas violentas. Para uma carteira com 18 anos de horizonte, essa volatilidade é mais tolerável do que numa carteira para a tua própria reforma, mais próxima no tempo, mas o risco é real, e tens de o conhecer antes de escolheres os ativos. A mensagem não é para investires tudo em semicondutores, é para perceberes o poder que o tempo tem sobre o dinheiro, mesmo no cenário mais conservador do S&P 500, que é o que a esmagadora maioria dos investidores de longo prazo deve considerar como base.

Cenário 3 — conta à ordem: os mesmos 100€ por mês, guardados sem investir, durante 18 anos, resultam exatamente nos mesmos 21.600€ que depositaste. Sem crescimento, sem juro composto, e com menos poder de compra no dia em que puseste o primeiro euro, por causa da inflação.

A mensagem não é escolheres o ativo mais agressivo. É que qualquer um dos dois primeiros cenários é incomparavelmente melhor do que o terceiro, ou do que não fazer nada. E o único ingrediente comum a todos é tempo, exatamente aquilo que o teu filho tem, e que tu já não podes comprar.

O que isto significa de verdade

Para lá dos números, pensa no que isto representa. O teu filho faz 18 anos, está a acabar o secundário ou já na faculdade, numa fase em que a vida começa a pesar a sério: propinas, renda, carro, carta, as primeiras contas, tudo ao mesmo tempo. A maioria dos jovens portugueses começa a vida adulta exatamente assim, sem nada, ou com sorte, com alguma ajuda dos pais, e sem sorte, com dívidas.

Agora imagina o teu filho com 47.000€, 60.000€, ou mais. Não é só dinheiro, é liberdade de escolha numa fase em que quase ninguém tem escolha. É poder entrar numa casa sem depender completamente de um crédito bancário a 40 anos, numa altura em que os preços da habitação em Portugal já dificilmente acompanham o salário de entrada de uma geração inteira. É poder recusar um emprego que não gosta, porque tem ali uma almofada que lhe dá tempo para procurar algo melhor. Quantas pessoas conheces que ficaram presas a empregos que odiavam, só porque não podiam dar-se ao luxo de sair?

É também poder tirar uma pós-graduação, mudar de área, ou montar um negócio, sem o pânico de não ter dinheiro para o mês seguinte. É o oxigénio que a maioria das pessoas passa a vida inteira a tentar criar, e nunca consegue, porque começa sempre tarde de mais.

E tudo isto com apenas 100€ por mês. Sem herdar nada, sem ganhar muito mais do que já ganhas, sem perceber de análise de balanços de empresas. Só uma coisa importa: começar, e começar o mais depressa possível.

Não é tarde para eles

O tempo entre hoje e os 18 anos do teu filho não volta. E és tu, agora mesmo, que podes aproveitar esse tempo por ele. Não amanhã, não no final do mês quando sobrar dinheiro, agora.

Voltando à frase do início: "já é tarde para mim." Talvez tenhas mesmo menos tempo do que gostarias para construir a tua própria reforma, e essa é uma conversa para outro dia. Mas para o teu filho, ou para a tua família, não é tarde. É exatamente o momento certo.

Às vezes o melhor investimento que podemos fazer não é para nós, é para garantir que eles nunca têm de fazer a mesma pergunta que nós fazemos hoje: será que já é tarde para mim?

Este artigo é baseado num vídeo produzido em parceria comercial com a X-Trade Brokers Dom Maklerski S.A. - Sucursal em Portugal ("XTB Portugal"). O conteúdo tem fins exclusivamente educacionais e não constitui aconselhamento financeiro, recomendação ou estudo sobre investimentos ou produtos financeiros. O investimento em instrumentos financeiros está sujeito a riscos, incluindo o risco de perda parcial ou total do capital investido. Os cenários de rentabilidade apresentados baseiam-se em médias históricas e não constituem garantia de resultados futuros. A XTB Portugal é um intermediário financeiro autorizado e registado junto da CMVM com o n.º 341.

Se quiseres começar, abre conta na XTB com o código FABIO e recebe dois ebooks gratuitos: um guia para começar a investir, e um guia sobre IRS e investimentos.